- Trang Chủ

- Giới Thiệu

- Dịch Vụ

- Cung cấp dịch vụ hóa đơn điện tử

- In Lịch treo tường

- In Lịch để bàn

- In Thiệp

- In Bao lì xì

- In Standee

- In Product sample

- In Wobbler

- In Hanger

- In Giấy tiêu đề

- In Bao thư

- In Vé các loại

- In Sản phẩm phòng khám

- In Booklet

- In Danh thiếp

- In Bìa sơ mi

- In Hộp giấy

- In Tờ gấp

- In Túi giấy

- In Áp phích

- In Thẻ cào

- In Phiếu quà tặng

- In Phiếu thu chi

- In Hóa đơn bán hàng

- In Phiếu xuất nhập kho

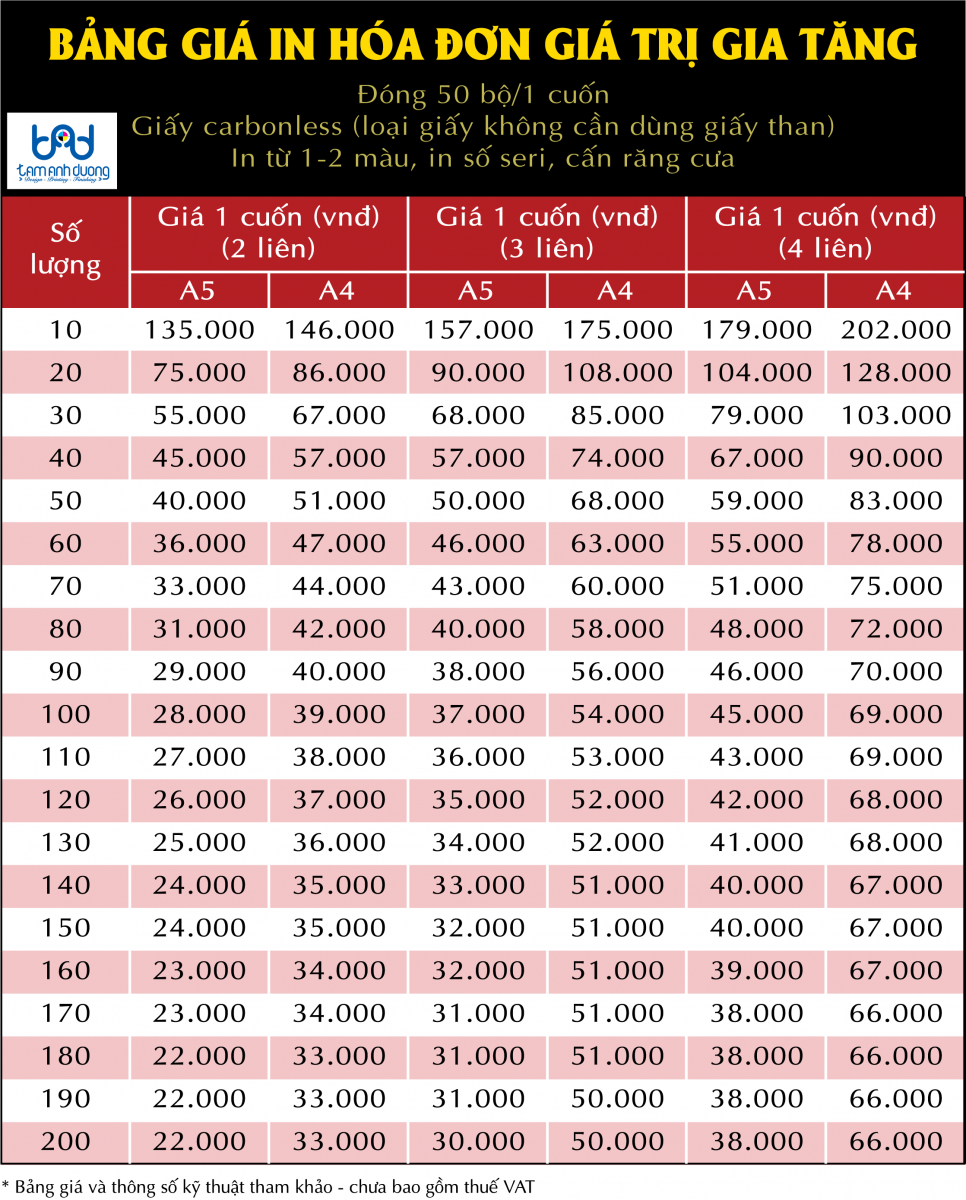

- In Hóa đơn GTGT

- In Tem nhãn theo yêu cầu

- In Hộp cứng

- In Bao bì giá rẻ

- In Tem nhãn

- In Phiếu bảo hành

- In Catalogue

- In Tờ rơi

- Thiết Bị

- Máy đóng kim tự động

- Máy dán hộp tự động

- Máy cán màng tự động

- Máy dán bao lì xì

- Máy dán bao thư tự động

- Máy in offset 5 màu Mitsubishi

- Máy in offset 4 màu Mitsubishi

- Máy in offser 1 màu Hamada

- Máy bế tự động

- Máy gấp giấy

- Máy cắt giấy

- Máy làm hộp cứng

- Máy ép kim tự động

- Máy UV định vị

- Máy ghi kẽm CTP Kodak 8up

- Dây chuyền làm túi giấy tự động

- Dán gia công túi giấy bằng máy tự động KL-450HB

- Tin Tức

- Video clip

- Liên Hệ

Một số thông tin về lĩnh vực hóa đơn

Hoá đơn là gì?

Trả lời:

Theo quy định tại Khoản 1, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ thì hoá đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hoá, cung ứng dịch vụ theo quy định của pháp luật.

Có mấy loại hoá đơn?

Trả lời:

Theo quy định tại Khoản 2, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì có 5 loại hoá đơn (hoá đơn GTGT; hoá đơn bán hàng; hoá đơn xuất khẩu; hoá đơn khác như tem, vé, thẻ, phiếu thu tiền bảo hiểm ...; các chứng từ thu như phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng...).

Hoá đơn được thể hiện bằng những hình thức nào?

Trả lời:

Theo quy định tại Khoản 3, Điều 3 Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì Hoá đơn được thể hiện bằng 3 hình thức, đó là: hoá đơn tự in, hoá đơn điện tử và hoá đơn đặt in.

Thế nào là hoá đơn tự in?

Trả lời:

Theo quy định tại Khoản 3a, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì: Hoá đơn tự in là hoá đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hoá, cung ứng dịch vụ.

Thế nào là hoá đơn điện tử ?

Trả lời:

Theo quy định tại Khoản 3b, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì: Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành.

Thế nào là hoá đơn đặt in?

Trả lời:

Theo quy định tại Khoản 3c, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì: Hoá đơn đặt in là hoá đơn do các tổ chức, hộ, cá nhân kinh doanh đặt in theo mẫu để sử dụng cho hoạt động bán hàng hoá, cung ứng dịch vụ hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

Công ty tôi vừa có hoạt động bán hàng trong nước vừa có hoạt động bán hàng cho tổ chức ở trong khu phi thuế quan, vậy công ty tôi có được sử dụng hoá đơn giá trị gia tăng cho cả hai hoạt động trên hay không?

Trả lời:

Tại Khoản 1k, Điều 4, Thông tư số 153/2010/TT-BTC ngày 28/9/ 2010 của Bộ Tài chính, quy định: Tổ chức, cá nhân được sử dụng hoá đơn giá trị gia tăng cho hoạt động bán hàng hoá, cung ứng dịch vụ vào khu phi thuế quan và các trường hợp được coi như xuất khẩu theo quy định của pháp luật về thương mại. Vì vậy công ty được sử dụng hoá đơn giá trị gia tăng cho cả hai hoạt động trên.

Vé máy bay có được coi là hoá đơn tự in hay không?

Trả lời:

Theo quy định tại Khoản 3a, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì Hoá đơn tự in là hoá đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hoá, cung ứng dịch vụ. Vì vậy vé máy bay cũng được coi là hoá đơn tự in.

Phiếu xuất kho kiêm vận chuyển nội bộ có được quản lý như hoá đơn không?

Trả lời:

Theo quy định tại Khoản 4, Điều 3, Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính thì hoá đơn được thể hiện bằng các hình thức sau: các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý. Vậy phiếu xuất kho kiêm vận chuyển nội bộ được quản lý như hoá đơn.

LIÊN HỆ VỚI TÂM ÁNH DƯƠNG ĐỂ ĐƯỢC IN HÓA ĐƠN VỚI GIÁ TỐT NHẤT!!!!!

Bài viết liên quan

Địa chỉ: 31 Đường 17, Khu phố 3, phường Hiệp Bình Phước, Thành phố Thủ Đức, Thành phố Hồ Chí Minh

Điện thoại: (028) 6283 6536 - 6283 6535

Hotline: 0933.527.282 - 0916.126.626

Email: congtytamanhduong@gmail.com

{kind=link}